特变电工2023年营收981.23亿元,同比增长1.79%,归母净利润107.02亿元股票学习网,同比下降32.75%,扣非归母净利润103.86亿元,同比下降34.7%。可以用“老树发新芽,新树遭霜打”来总结2023年的经营业绩。

一、业务构成及变化

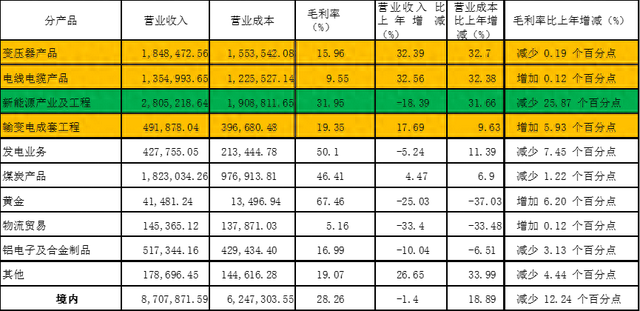

从上图业务构成来看,有以下看点。

1、输配电业务高速增长,变压器增长32.39%,电线电缆增长32.56%,输配电成套工程增长17.69%,主要受益于我国电网建设及电站建设加快,这是特变得以发家的传统业务,可以说老树发新芽;

2、境外业务增长47.47%,国际业务开拓力度进一步加大。

3、煤、电业务保持稳定。煤、电是公司盈利能力最强的业务,带来了稳定的现金流。

4、新能源业务,实现营收280亿元,同比下降18.39%,毛利率下降25.87%。主要原因是多晶硅价格整体持续下跌,单晶致密料从 2023 年1月初的17.62 万元/吨(含 税)下跌至年底的 5.83 万元/吨(含税),跌幅为 66.91%,基本上到公司成本附近,严重拖累了公司业绩,新树遭霜打。

二、5个季度业绩对比

自2023年2季度,由于多晶硅价格下跌,盈利呈下降趋势,至3季度基本企稳,2023年3季度归母净利润基本维持在19~20亿左右。2023年4季度主要是资产减值计提影响,导致利润比三季度少6亿左右。

总结,特变电工是一家综合能源集团,有稳定的煤、电业务收入,在输配电领域位居全球领导地位,随着新建火电机组投产,多晶硅价格企稳,输配电业务及国际业务增长,业绩有望重回增长轨道。

&我去年写了一篇《特变电工:特在哪里?(完整版)》股票学习网,对特变做了详细的分析,有兴趣的朋友,可以去看看。